Cuesta Duarte: Apuntes sobre la inflación en el Tercer trimestre 2023

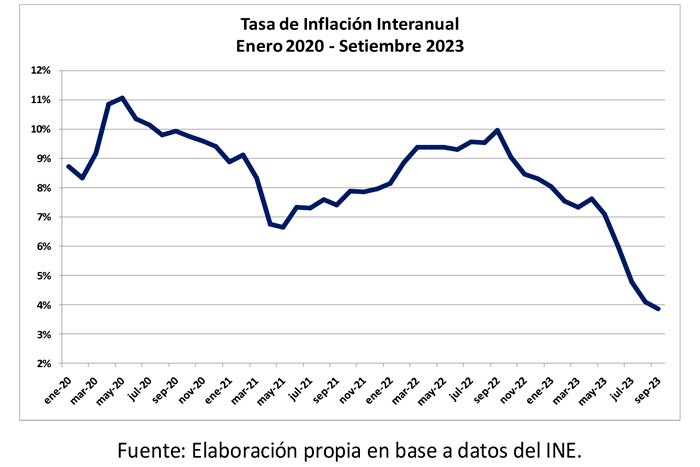

En el tercer trimestre del año la inflación continuó en una trayectoria de desaceleración, alcanzando a setiembre una variación interanual de 3,89%.

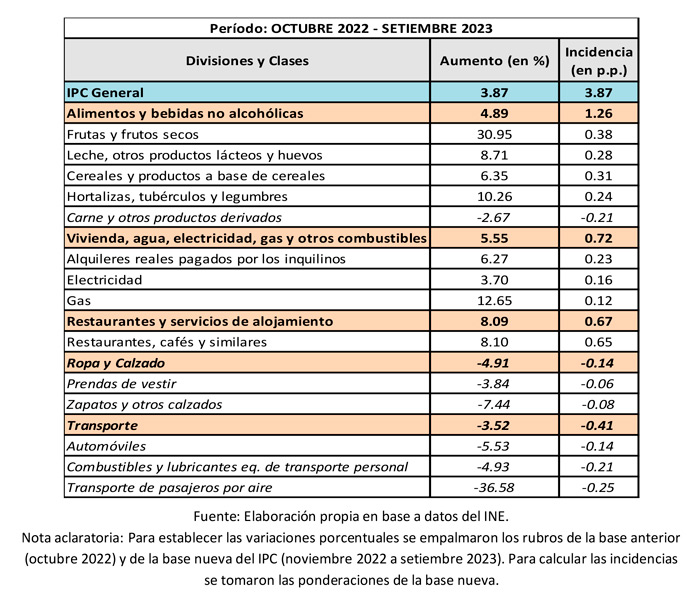

En el último año móvil hay grandes divisiones de productos que por su incidencia explican buena parte de la inflación general. Los Alimentos y bebidas no alcohólicas explican aproximadamente un tercio de la inflación del último año móvil. Esto se debe a que los precios de esta división aumentaron algo por encima del promedio general del IPC y sobre todo por su alta incidencia en la canasta de consumo. En segundo lugar en materia de incidencia, se ubica la división Vivienda, agua, electricidad, gas y otros combustibles, cuyos precios también se incrementaron algo por encima del IPC general en los últimos 12 meses. A su vez, se destaca la incidencia negativa tanto del rubro de Transporte como de Ropa y calzado.

En este informe se puede ver el análisis pormenorizado de la inflación para el tercer trimestre de 2023 y el año móvil correspondiente; así como la consideración de los principales factores que explican la trayectoria reciente de los precios.

Introducción

El 4 de octubre el Instituto Nacional de Estadística (INE) hizo público el dato del Índice de Precios al Consumo (IPC) correspondiente al mes de setiembre de 2023. Con este dato, se cuenta con la información completa respecto a lo sucedido con la inflación en el tercer trimestre del presente año.

De acuerdo al informe del INE correspondiente a setiembre, en dicho mes el IPC tuvo una variación de 0,61% respecto al mes anterior. Este porcentaje estuvo en línea con las expectativas de los analistas relevados a partir de la encuesta que realiza el BCU (que proyectaban en mediana un incremento de 0,53%) y algo por debajo de nuestra proyección para el mes (incremento esperado de 0,8%).

En el tercer trimestre del año la inflación continuó en una trayectoria de desaceleración, alcanzando a setiembre una variación interanual de 3,89%. Lo anterior se refleja en el siguiente gráfico:

La variación del IPC en el último año móvil

En el último año móvil hay grandes divisiones de productos que por su incidencia explican buena parte de la inflación general. A su vez, se destaca la incidencia negativa tanto del rubro de Transporte como de Ropa y calzado.

Los Alimentos y bebidas no alcohólicas explican aproximadamente un tercio de la inflación del último año móvil. Esto se debe a que los precios de esta división aumentaron algo por encima del promedio general del IPC y sobre todo por su alta incidencia en la canasta de consumo. La trayectoria de los precios de los alimentos tuvo distintos momentos en el último año móvil, destacándose los incrementos registrados en los primeros cuatro meses de 2023, para luego ingresar en una trayectoria descendente. En el balance del período, lo que más se destaca son los porcentajes de aumento en los precios de frutas y verduras, que siguen siendo importantes, así como la baja en el precio de la carne.

En segundo lugar en materia de incidencia, se ubica la división Vivienda, agua, electricidad, gas y otros combustibles, cuyos precios también se incrementaron algo por encima del IPC general en los últimos 12 meses. Si bien el precio de la electricidad (rubro de mucho peso en esta división) aumentó por debajo de la inflación promedio, los alquileres tuvieron una aceleración en su ritmo de incremento de precios. El precio del gas por su parte, creció significativamente a nivel interanual impulsado por el fuerte ajuste en la tarifa de Súper Gas ocurrida el 1º de febrero de 2023.

En contraposición, se destaca nítidamente la baja de precios en la división Transporte a nivel interanual. La baja del precio del petróleo a nivel internacional hizo posible la disminución de las tarifas de combustibles en algunos momentos del presente año. También bajaron sus precios en moneda nacional los rubros vinculados al transporte cuyos precios se fijan en dólares, como ser los automóviles y los pasajes aéreos.

Otra división que registró una baja en su índice de precios fue Ropa y Calzado, integrada principalmente por productos importados, explicado por la trayectoria del tipo de cambio a la baja, a lo largo del último año móvil.

Algunos factores que explican la trayectoria reciente de los precios

En los últimos 12 meses asistimos a un proceso de fuerte desaceleración inflacionaria, pasando de cifras del orden del 10% un año atrás a una inflación interanual de menos del 4% en setiembre de este año. Esta trayectoria se explica por distintos factores que confluyeron en esta dirección.

En primer lugar, los precios internacionales de los alimentos han venido disminuyendo fuertemente. Desde marzo de 2022, es decir, en los últimos 18 meses, el índice de precios de los alimentos que elabora la FAO bajó aproximadamente 25% en términos acumulados. El cambio en el contexto internacional condujo a que los precios internos de los alimentos estuvieran menos presionados al alza que en otros momentos e incluso algunos pudieran registrar descensos interanuales, como es el caso de las carnes y los aceites. De esta manera, productos que anteriormente habían explicado los elevados niveles de inflación, como los cereales o los lácteos, aumentaron sus precios por encima del promedio del IPC actualmente, pero en porcentajes más moderados que en 2022.

En segundo lugar, las frutas y verduras son productos que tienen una muy fuerte volatilidad, por razones estacionales. Son alimentos cuyo precio en el corto plazo no varía en función de los precios en el mercado internacional, sino principalmente por la oferta existente. Son lo que se da en llamar productos no transables en el caso uruguayo. En la última temporada de verano el país sufrió una importante sequía, motivo por el cual los precios de las frutas y las verduras registraron fuertes subas en los primeros cuatro meses del año. No obstante, a partir del mes de mayo y hasta la actualidad, esa tendencia se revirtió lo que contribuyó también a la profundización de la desaceleración inflacionaria ocurrida en los últimos meses.

También el precio mundial del crudo disminuyó fuertemente entre mediados de 2022 y mediados de 2023, acumulando cerca de un 40% de baja en apenas 12 meses, posibilitando varios ajustes a la baja de los precios de los combustibles en nuestro país. En los últimos tres meses, el precio del petróleo tuvo un repunte (lo que también condujo a tres ajustes consecutivos de los precios de los combustibles al alza). De cualquier manera, los precios aún se mantienen por debajo del nivel que tenían a mediados del año pasado. En el acumulado del último año móvil el impacto de la evolución del precio internacional del petróleo ha ido en el sentido de reducir la inflación.

Adicionalmente, la política monetaria del Banco Central del Uruguay ha sido fuertemente contractiva. El BCU llevó la tasa de política monetaria hasta una máximo de 11,5% entre diciembre de 2022 y febrero de 2023. En los meses posteriores , la inflación ha bajado de forma importante, lo que ha llevado al BCU a realizar ajustes de la tasa de política monetaria a la baja. No obstante, en agosto de este año dicha tasa permanece en 10%, es decir muy elevada en términos reales. En una economía bimonetaria como la uruguaya, un canal importante por donde actúa la política monetaria (si no el más importante) es el cambiario. Es decir, la política monetaria contractiva conduce o favorece la apreciación cambiaria y esto es lo que lleva a una baja de la inflación, por la vía de la disminución de los precios en moneda nacional de los productos importados, ya sea productos de consumo final o insumos intermedios cuya disminución de precios impacta luego a la baja en los costos de las cadenas productivas.

La disminución de la inflación es una buena noticia en sí misma . No obstante, es relevante analizar las causas que explican este comportamiento, discernir beneficios y costos de las políticas aplicadas, así como prever la sostenibilidad de esta trayectoria. En este sentido, el principal elemento de preocupación tiene que ver con el desalineamiento cambiario, que el propio Banco Central ha estimado en el orden del 15% respecto al valor de equilibrio. Esto es particularmente relevante por los impactos negativos que esto puede tener sobre las pequeñas y medianas empresas con inserción exportadora o que compiten con importaciones, donde se ubica buena parte de la generación de empleo en la economía uruguaya.

Perspectivas

La mayoría de los analistas estiman que la inflación va a cerrar en torno al 5% en el año calendario 2023, de acuerdo a la última encuesta de expectativas de inflación relevada por el Banco Central. El gobierno nacional en sus últimas declaraciones ha estimado que se ubicará en el rango meta, es decir por debajo del 6%, tanto al cierre del corriente año como al cierre del año próximo.

Parece razonable esperar que la inflación repunte desde el mínimo de 3,89% ocurrido en setiembre, en la medida de que algunos factores que contribuyen a explicar esta baja tan significativa de la inflación comiencen a revertirse, al menos parcialmente. A modo de ejemplo, el tipo de cambio que había alcanzado valores mínimos en agosto, ya tuvo un repunte en setiembre y en los primeros días de octubre. En el mismo sentido, el precio internacional del petróleo está mostrando una tendencia alcista desde mediados de año. Puntualmente, para determinar el cierre del IPC anual, será relevante ver qué sucede con los siempre imprevisibles precios de frutas y verduras, así como la existencia y magnitud del plan “UTE Premia” que se aplica en diciembre.

En base a lo anterior, y aun reiterando que existen importantes niveles de incertidumbre al respecto, podemos esperar una inflación entre 5% y 6% al cierre del año, dentro del rango meta gubernamental.